[点晴模切ERP]SAP系统的成本结转流程

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

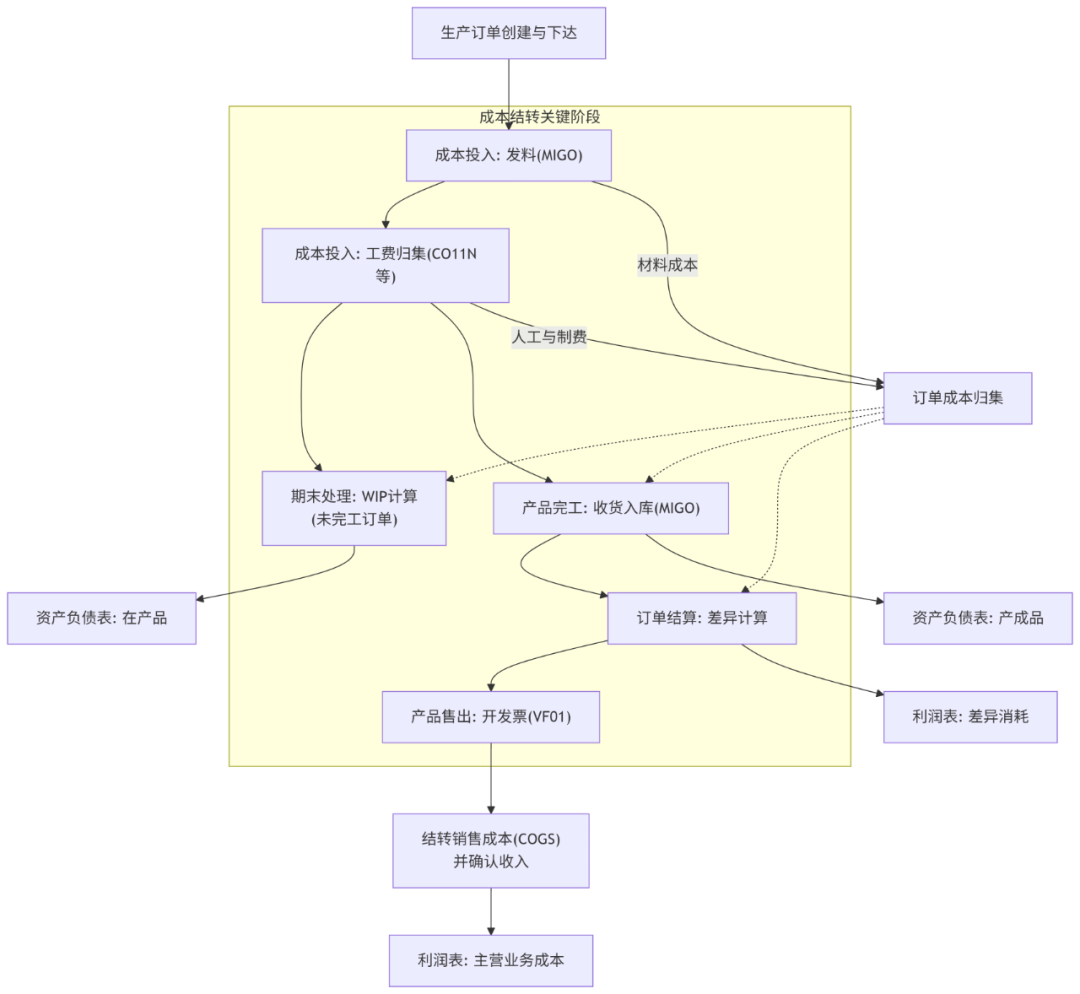

SAP的成本结转流程可以概括为:**成本伴随实物流动而结转**。其核心思想是:成本先被归集和对象化(到订单、到产品),然后随着物料的移动(收货、发货)而自动结转。 整个流程围绕着**生产订单(Production Order)** 的生命周期展开,如下图所示,它清晰地展示了成本从投入、归集到最终结转的完整路径:

下面我们根据图示的流程,对每个关键环节进行详细分解。 详细流程分解 第一阶段:成本投入与归集(借方发生) 此阶段是成本在生产订单上累积的过程。 1. **生产订单创建与下达**: * 根据销售需求或计划需求,创建生产订单(CO01),订单包含需要生产的产品、数量、所需物料清单(BOM)和工艺路线(Routing)。 * 订单下达(Release)后,可以开始执行。 2. **投料(Goods Issue - GI)**: * 仓库根据订单BOM进行发料(MIGO -> GI)。 * **会计影响**:`借:生产成本-订单 (WIP)` `贷:原材料库存` * **含义**:材料成本从仓库转移到了生产订单上,成为在制品的一部分。 3. **工费归集(Confirmation - 工单确认)**: * 生产活动执行后,通过CO11N等事务码确认工序工时。 * 系统根据作业类型(如机器工时、人工工时)和预设的**作业价格**,将人工成本和制造费用计算并吸收(Absorb)到生产订单中。 * **会计影响**:`借:生产成本-订单 (WIP)` `贷:成本中心结转-作业分配` * **含义**:将成本中心归集的实际费用(如工资、折旧、水电)分配到了消耗这些作业的生产订单上。 第二阶段:期末处理与产品入库(借贷平衡) 此阶段是处理未完工和已完工订单,计算产品成本。 4. **在制品(WIP)计算**: * 月末,对于已投入成本但**未完工**的订单,需要计算在制品。 * SAP运行KKAO等事务进行计算。WIP是订单的实际投入成本与计划成本的差异。 * **会计影响**:`借:在制品资产(资产负债表科目)` `贷:生产成本-订单转出(WIP减少)` * **含义**:将未完工订单的成本从损益类科目(生产成本)暂时资本化,转移到资产负债表资产项下,确保不虚增当期损益。 5. **产成品入库(Goods Receipt - GR)**: * 订单完工,产品入库(MIGO -> GR)。 * 系统根据物料主数据中的**标准成本价(Standard Price)** 乘以入库数量来计算库存价值。 * **会计影响**:`借:产成品库存(标准成本)` `贷:生产成本-订单转出(标准成本)` * **含义**:产品以标准成本价值入库,增加库存资产。 第三阶段:订单结算与差异处理(成本还原) 此阶段是关闭订单,计算并分析实际成本与标准成本的差异。 6. **订单结算(Order Settlement - KO88)**: * 订单全部完工入库后,进行最终结算(T-code: KO88)。 * 结算的核心是处理**差异(Variance)**。差异 = 订单实际投入总成本(借方) - 订单转出标准总成本(贷方)。 * 差异会被结转到指定的目标对象,最常见的是结转到**销售成本**或**库存**,也可以按比例分摊到库存和销售成本中。 * **会计影响(举例结转到销售成本)**: * `借:产品成本差异(损益科目)` `贷:生产成本-订单(清空余额)` * 同时,`借:主营业务成本` `贷:产品成本差异` * **含义**:清空生产订单的余额,将实际成本与标准成本的差异反映到当期损益中,从而将库存商品的价值从“标准成本”调整为“实际成本”。 第四阶段:销售与成本结转(最终实现) 7. **销售出库与成本结转**: * 销售发货(VL01N)本身不产生财务凭证。 * 当开具发票(VF01)时,系统同时做两件事: * 确认销售收入:`借:应收账款` `贷:主营业务收入` * **结转销售成本**:`借:主营业务成本(标准成本)` `贷:产成品库存(标准成本)` * 此前步骤中“订单结算”产生的**差异**已经同时被结转到当期总体的销售成本中,因此最终利润表上的**主营业务成本 = 标准销售成本 + 产品成本差异**。这就完成了从库存成本到销货成本的最终结转。 总结与关键点 * **成本跟随实物**:SAP的成本流与物流(发料->生产->入库->销售)是紧密集成的。 * **标准成本管理**:日常物料移动使用标准成本,简化操作。月末通过**订单结算**和**差异分析**来还原实际成本,并调整当期损益。 * **生产订单的核心作用**:生产订单是成本的归集器(Collector),所有直接和间接成本都先归集到订单上,最终再结算出去。 * **资产负债表到利润表**:成本首先资本化,计入资产科目(原材料->在制品->产成品),直到产品被销售时,才从资产负债表(库存)结转到利润表(主营业务成本),这完全符合会计准则的要求。 这个流程确保了制造企业的成本核算准确、高效,并且完全符合财务会计准则的要求。 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2025/9/19 9:51:59 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886