[点晴模切ERP]【成本会计】 成本会计产品报价全流程解析:如何定价确保利润?

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

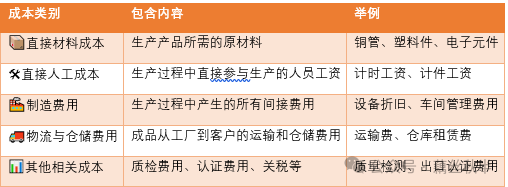

📌在成本会计的工作中,新品报价是一项至关重要的任务。报价过高,可能导致客户流失;报价过低,又可能让公司陷入亏损。因此,精准的成本核算和合理的定价策略是成本会计的核心能力之一! 本篇文章带你系统掌握新品报价全流程,并重点介绍成本加成定价法,以及如何拆分变动制造费用和固定制造费用,确保你的报价既具竞争力又能保持合理利润! 一、新品报价的核心组成部分 📌在计算新品报价时,我们通常需要考虑以下五大要素:  二、生产成本的核心组成部分 新品报价的基础是准确计算成本,通常包括以下三大部分: 📦2.1直接材料成本(Material Cost) ✅材料清单(BOM):确保物料清单完整无误。 📌示例: 👷2.2直接人工成本(Labor Cost) ✅标准工时×人工单价。 📌示例: 📌2.3制造费用:变动vs.固定 在新品报价中,制造费用通常占比较大,因此拆分清楚变动制造费用与固定制造费用,可以帮助我们更精准地计算成本,提高报价的合理性。 🏭变动制造费用 (Variable Manufacturing Overhead) ✅随着产量变化,产量增加时成本增加,产量减少时成本减少。 ✅常见项目:

📌示例计算: 如果本月设备电费10,000THB,维护费用5,000THB,总计15,000THB,则单只变动制造费用=15,000/1000=15THB/件 🏢固定制造费用 (Fixed Manufacturing Overhead) ✅与产量无直接关系,即使产量变化,固定费用仍然维持不变。

📌示例计算: 三、成本加成定价法 📌成本加成定价法(Cost-Plus Pricing) 是最常用的定价方式之一,它的核心公式如下: 售价=成本+成本×目标加成率 📝计算示例 假设某产品的单位成本计算如下:  如果公司希望获得30%的加成利润,那么最终售价为: 售价=115+(115×30%)=149.5THB。 📢如果客户反馈目标价为105泰铢时,是否接受订单? step1:计算客户目标价下的毛利情况 客户目标价:105THB; 单位产品成本:115THB; ❌结论:毛利为-10THB,订单亏损,不建议接受。 step2:进一步分析是否应考虑接受? ✅可能接受的情况:

❌不建议接受的情况:

📢最终决策建议:

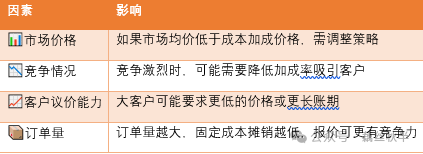

四、小结 除了成本加成定价法,报价还受到市场、竞争、客户需求等多种因素的影响。  📌报价流程梳理👇

阅读原文:原文链接 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2025/3/24 17:34:32 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886