[点晴模切ERP]【成本会计】单个产品毛利分析:从报价到实际,差距为何如此之大?

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

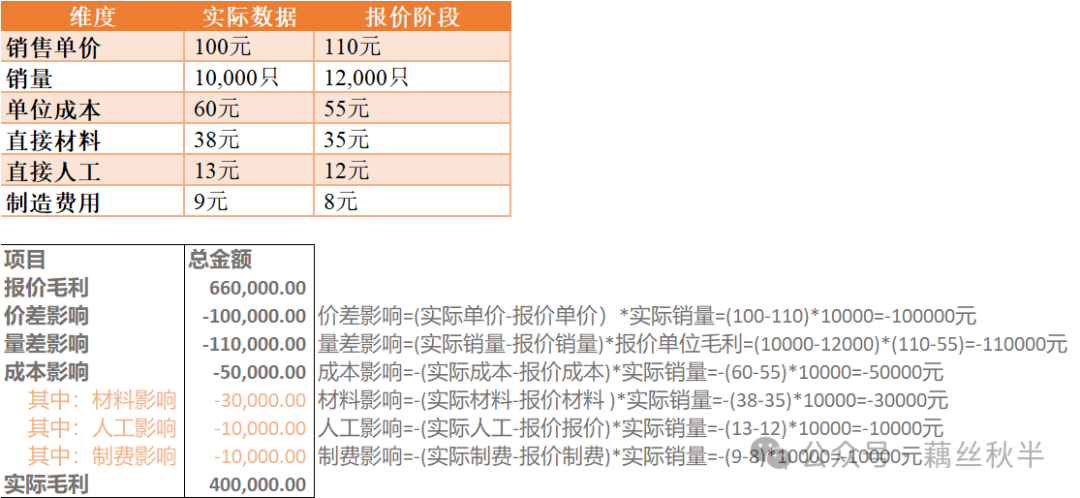

💼背景故事: 成本会计福贵刚整理完销售报表,业务部门的领导就把他叫去办公室质问:“A产品怎么回事?报价时不是说能带来66万毛利吗?怎么批量生产后只有40万?” 为了找出毛利缩水的原因,福贵对比了报价阶段和实际生产阶段的数据,深入分析了单价、销量、直接材料、直接人工、制造费用五个维度的变化,最终揭示了问题的根源。📉🔍 📌报价阶段vs.实际数据  一、销售单价下降:市场竞争的压力 报价时预期售价为110元,但由于市场竞争激烈,客户无法接受这个价格。经过销售团队谈判,最终单价降至100元,直接减少了毛利10元/只。 📌可能导致单价下降的原因: 二、订单量减少:客户需求的变化 客户最初预测订单量为12,000只,但实际采购量只有10,000只。订单量减少导致固定成本分摊上升,单位成本变高,毛利空间进一步被压缩。 📌可能导致销量下降的原因: 三、直接材料成本上升:调价机制的影响 📌材料成本变化

报价时大宗原材料价格比现在低5%,但客户采用年度调价,而供应商是季度调价,调价频率不一致,导致成本上涨部分只能由工厂承担。 此外,报价时包装材料按可回收周转箱计算,而客户最终要求用纸箱包装(不可回收),导致额外的材料成本增加。 📌可能导致材料成本上升的原因: 四、直接人工成本上升:产品复杂度被低估 📌人工成本变化

产品实际生产比预想中复杂,报废率较高,需要更多工时,同时需要经验丰富的老师傅进行操作,导致工价上升1元/只。 📌可能导致人工成本上升的原因: 五、制造费用上升:能源消耗超出预期 📌制造费用变化

实际生产过程中,能源消耗、辅材使用超出预期,导致制造费用增加1元/只 📌可能导致制造费用上升的原因: 六、计算最终毛利差异 📌预估毛利额(报价阶段) 📌实际毛利额(生产阶段)  最终,实际毛利额比预期减少了26万元,其中12万元来自单价下降,8万元来自订单量减少,6万元来自成本上升! 如何避免类似问题?3大改进策略🚀 ✅1.价格锁定机制,避免材料价格波动影响

✅2.订单预测与产能规划同步优化

✅3.报价评估更细化,降低人工&制造费用风险

🔚结语:数据驱动,精细化成本管理! 单个产品的毛利分析不仅仅是数字计算,更需要深入挖掘背后的业务逻辑,精准找到毛利变化的原因,进而优化报价策略、生产计划,提高盈利能力!💰📈 阅读原文:原文链接 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2025/3/24 17:33:57 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886